Как закрыть 94 счет?

Заказать обратный звонок

Счет 94 "Недостачи и потери от порчи ценностей" предназначен для обобщения информации о суммах недостач и потерь от порчи материальных и иных ценностей (включая денежные средства), выявленных в процессе их заготовления, хранения и продажи, независимо от того, подлежат они отнесению на счета учета затрат на производство (расходов на продажу) или виновных лиц.

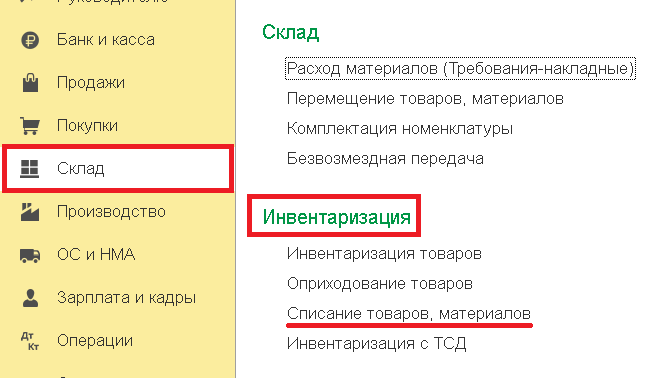

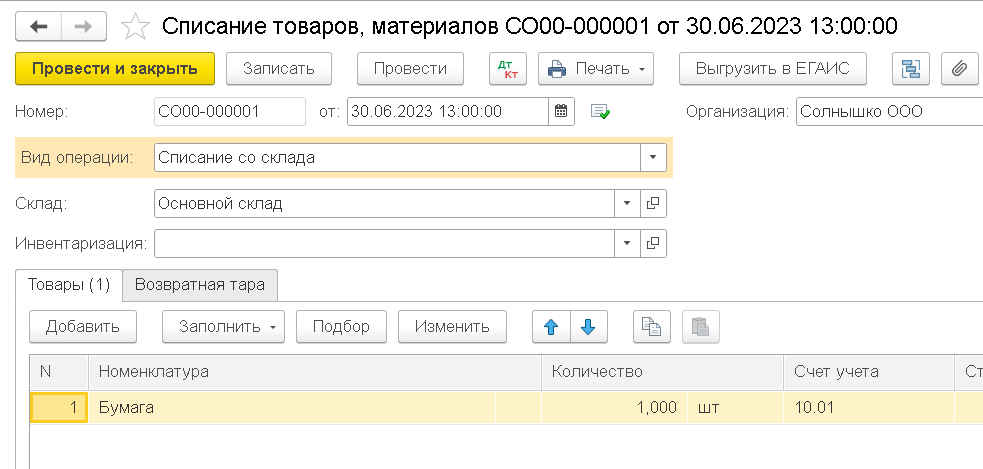

Списание стоимости потерянных или испорченных товаров отражается документом «Списание товаров» по дт 94 счета. Раздел Склад – Инвентаризация – Списание товаров, материалов.

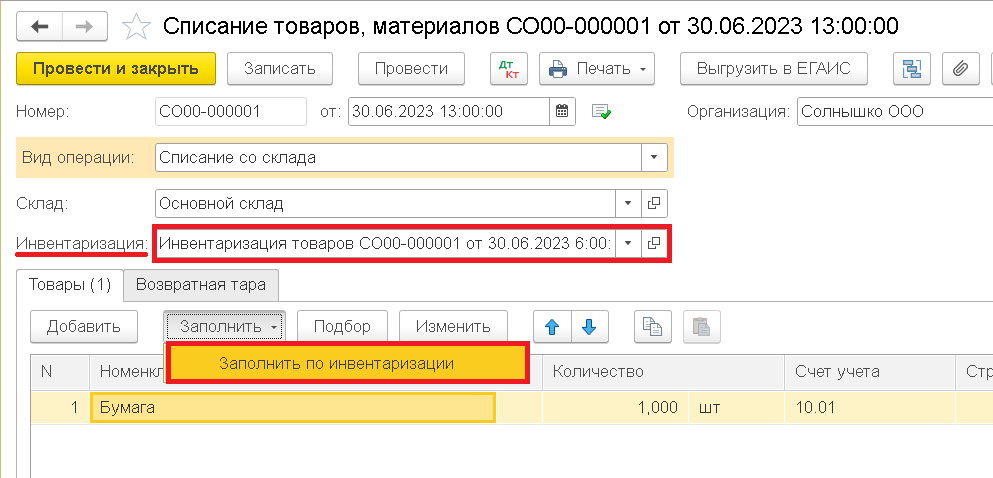

Документ также можно заполнить на основании инвентаризации товаров, которым выявлена недостача или порча товаро-материальных ценностей.

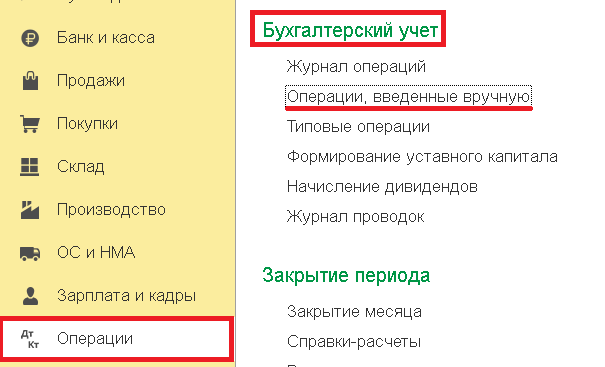

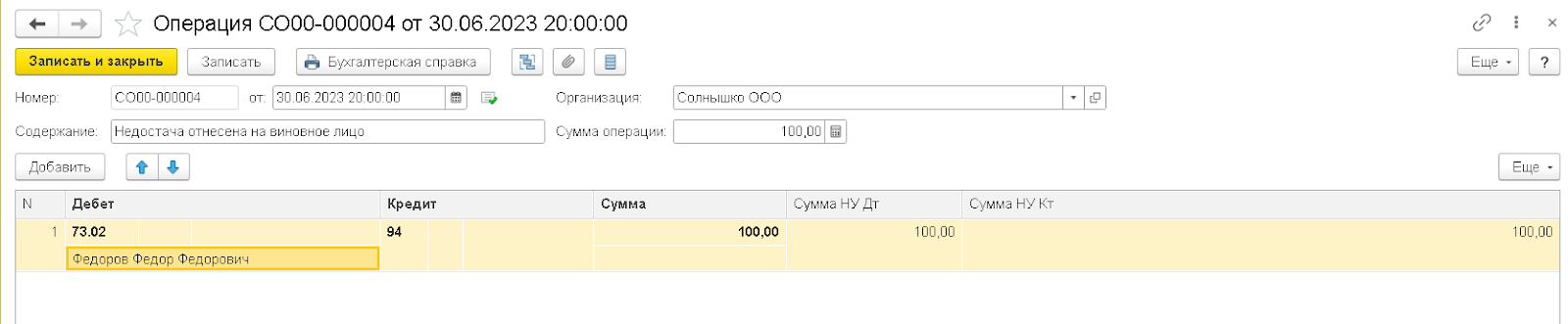

Чтобы закрыть 94 счет и отнести сумму недостачи на виновное лицо нужно воспользоваться Операцией, введенной вручную. Раздел Операции – Бухгалтерский учет – Операции, введенные вручную.

Если виновное лицо не сотрудник организации, то вместо 73 счета используется 76.02.

Если виновные не найдены, то все затраты списываются на счет 91.02.

В случаях естественной убыли (усушка, утечка и т.д.), когда потери происходят в пределах норм, то они списываются в Дт счета затрат (например, 20, 23, 44).