Корректировка НДС. Одновременное уменьшение и увеличение на одинаковую сумму.

Заказать обратный звонок

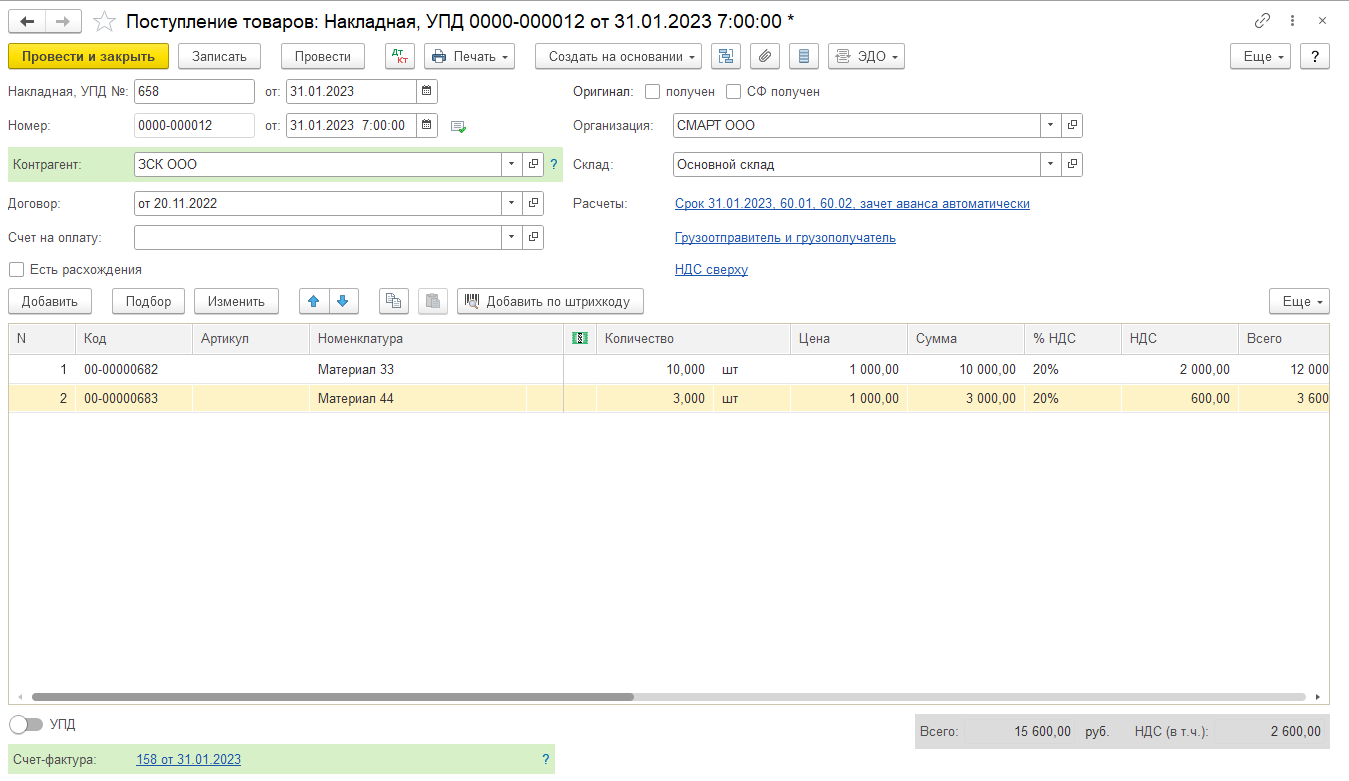

В органзиации есть поступление товаров от 31.01.23г. Материал 33 в количестве 10 шт и Материал 44 в количестве 3 шт. Цена за единицу товара одинаковая – по 1 000 руб. Счет-фактура 158 от 31.01.23 отражена в книге покупок за 1 кв. 2023г.

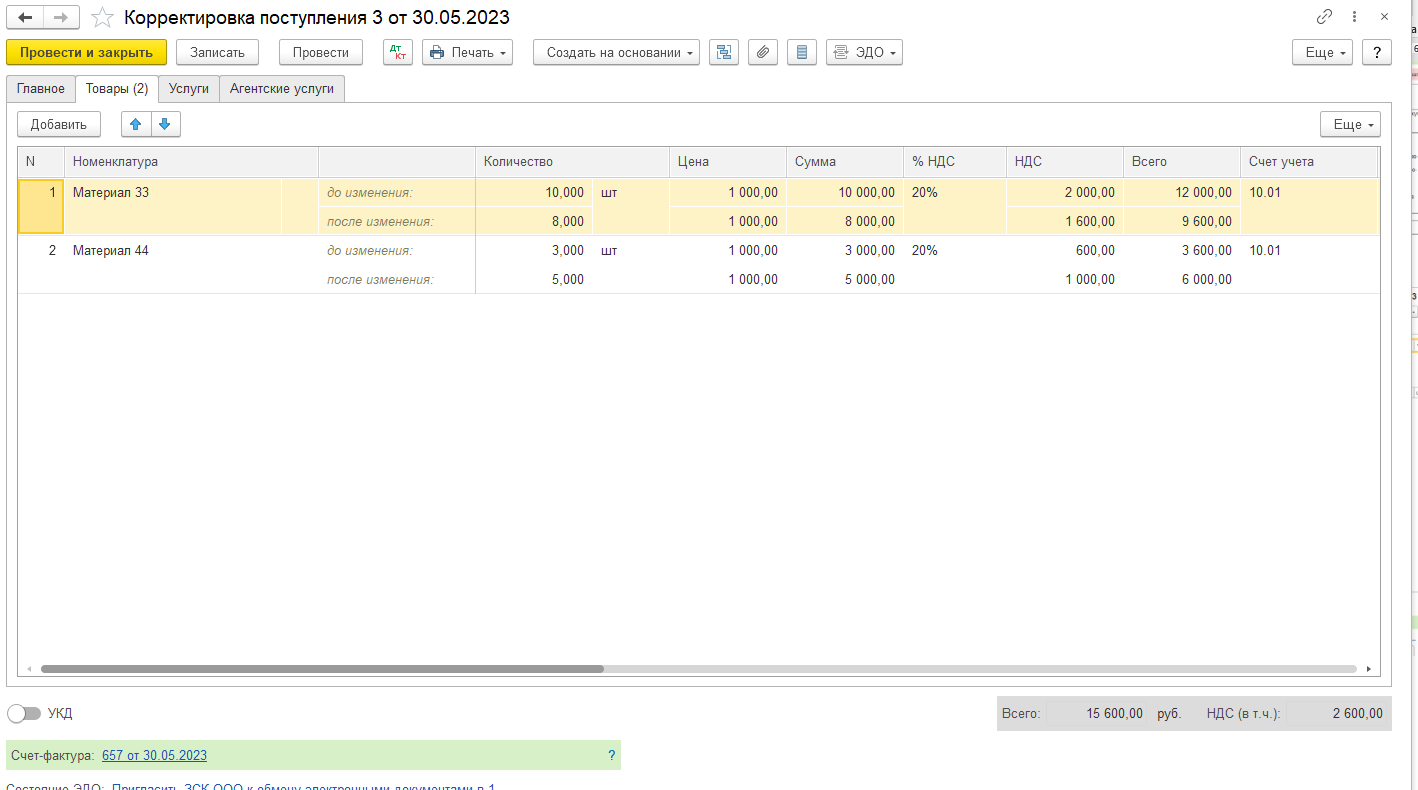

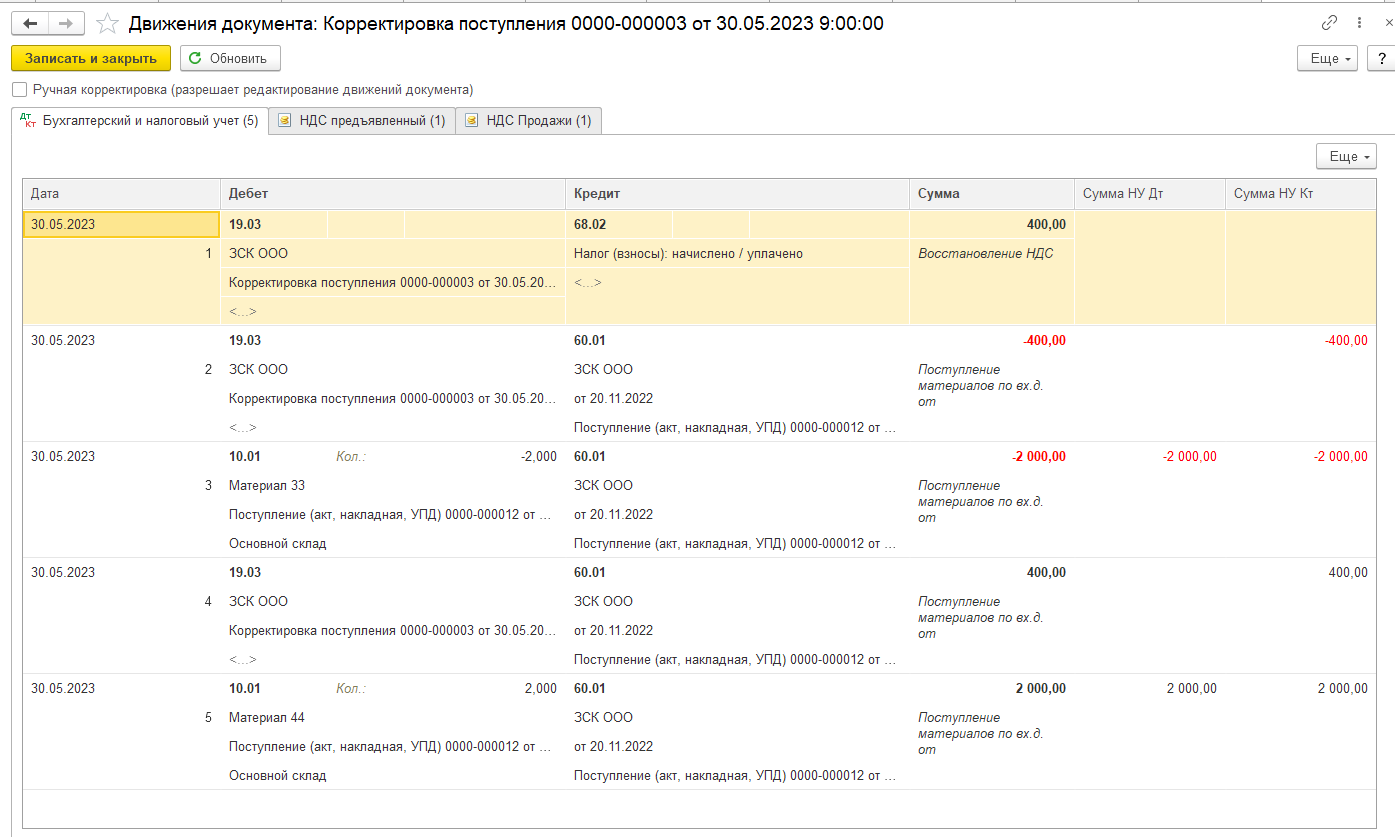

Во 2 кв 2023г. Поступили корректировочные документы от поставщика. Материал 33 был получен на 2 шт. меньше (8 шт, вместо 10 шт.). А Материал 44, наоборот, на 2 шт. больше (5 шт, вместо 3шт.). На основании первичного документа Поступление создаем Корректировку поступления. С видом Корректировка по согласованию сторон. Общая сумма не изменилась, но данную корректировку необходимо отразить в декларации по НДС, так как произошла корректировка поступления в сторону увеличения на сумму 2 400 руб. (НДС 400 руб.) и одновременно корректировка поступления в сторону уменьшения на такую же сумму.

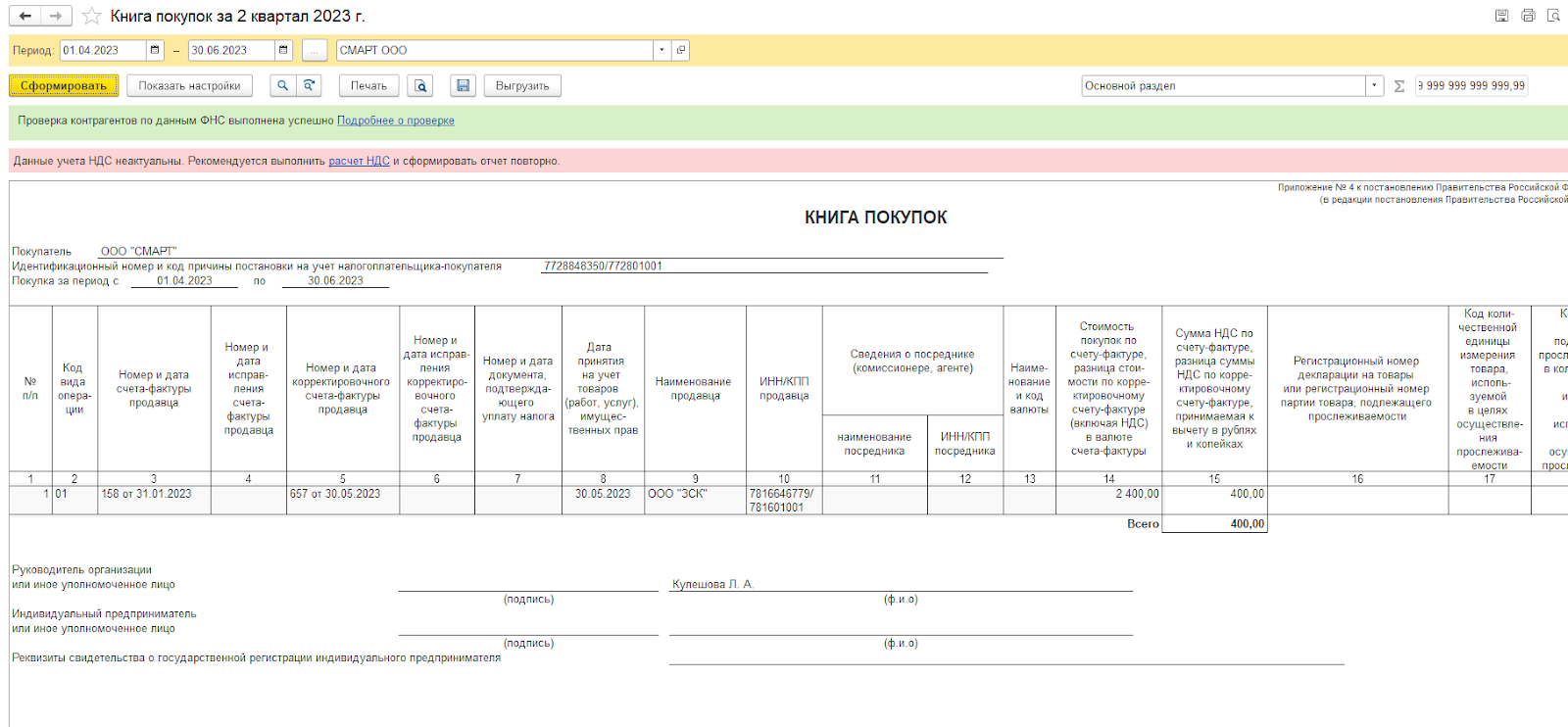

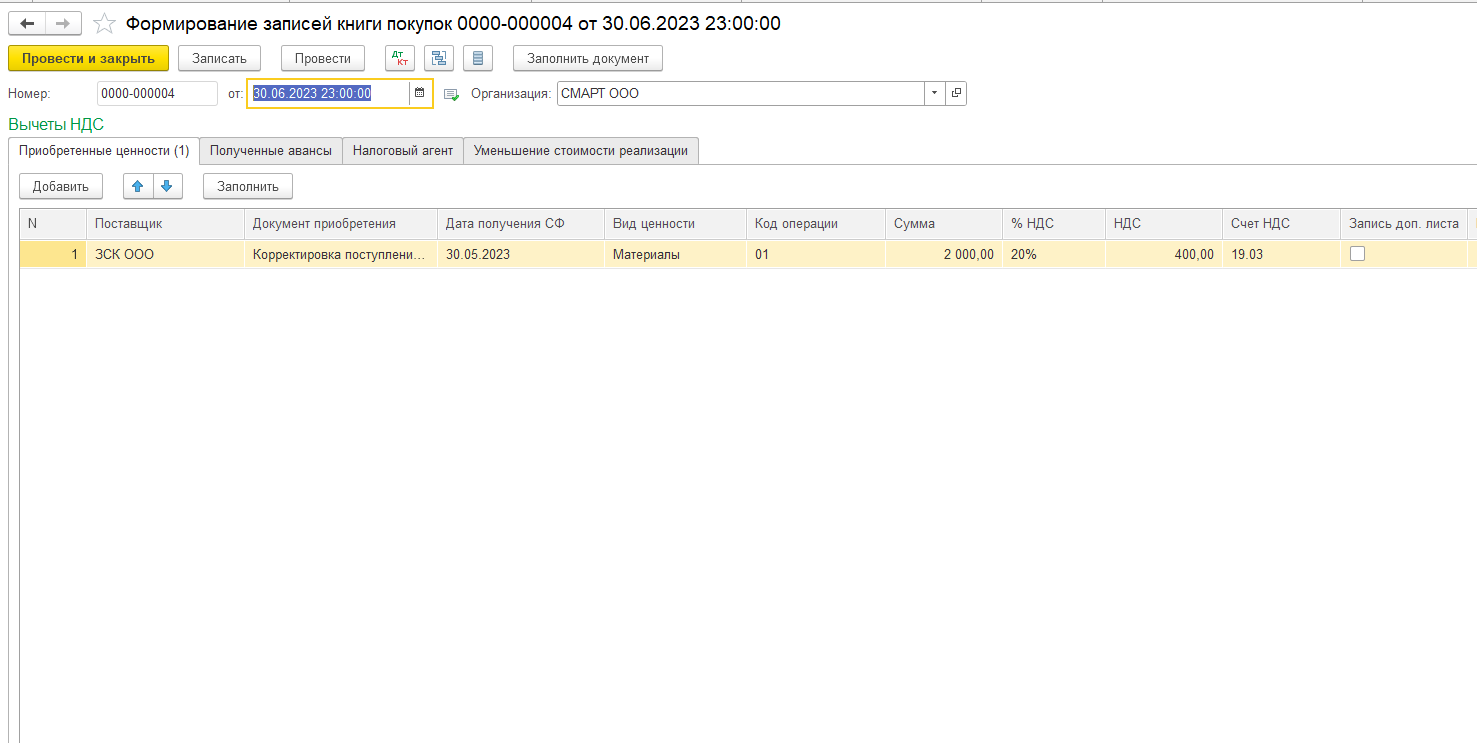

В Регламентных операциях по НДС за 2 кв. 2023г. При Формировании записи книги покупок данная корректировка отражается на закладке Приобретенные ценности.

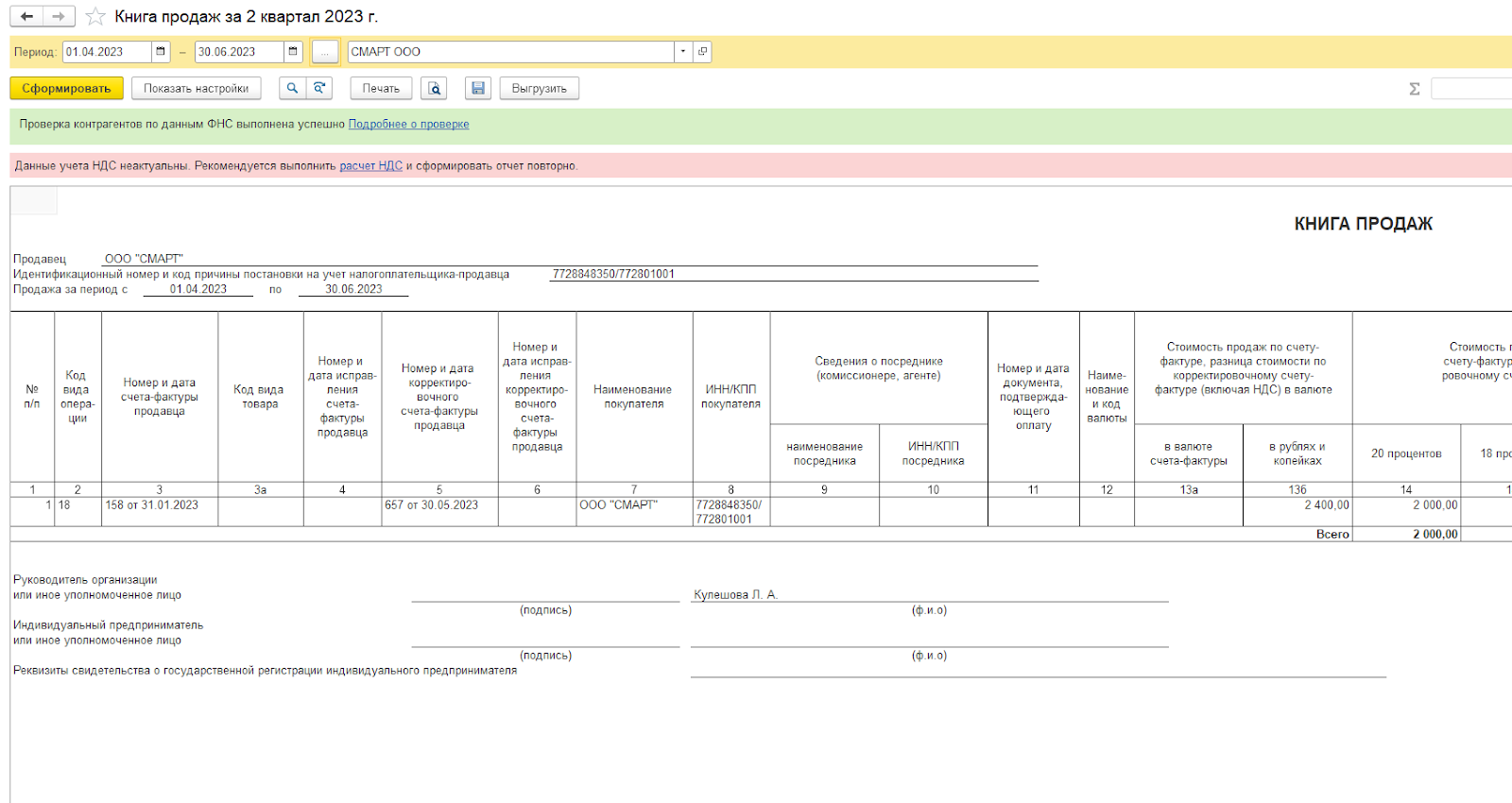

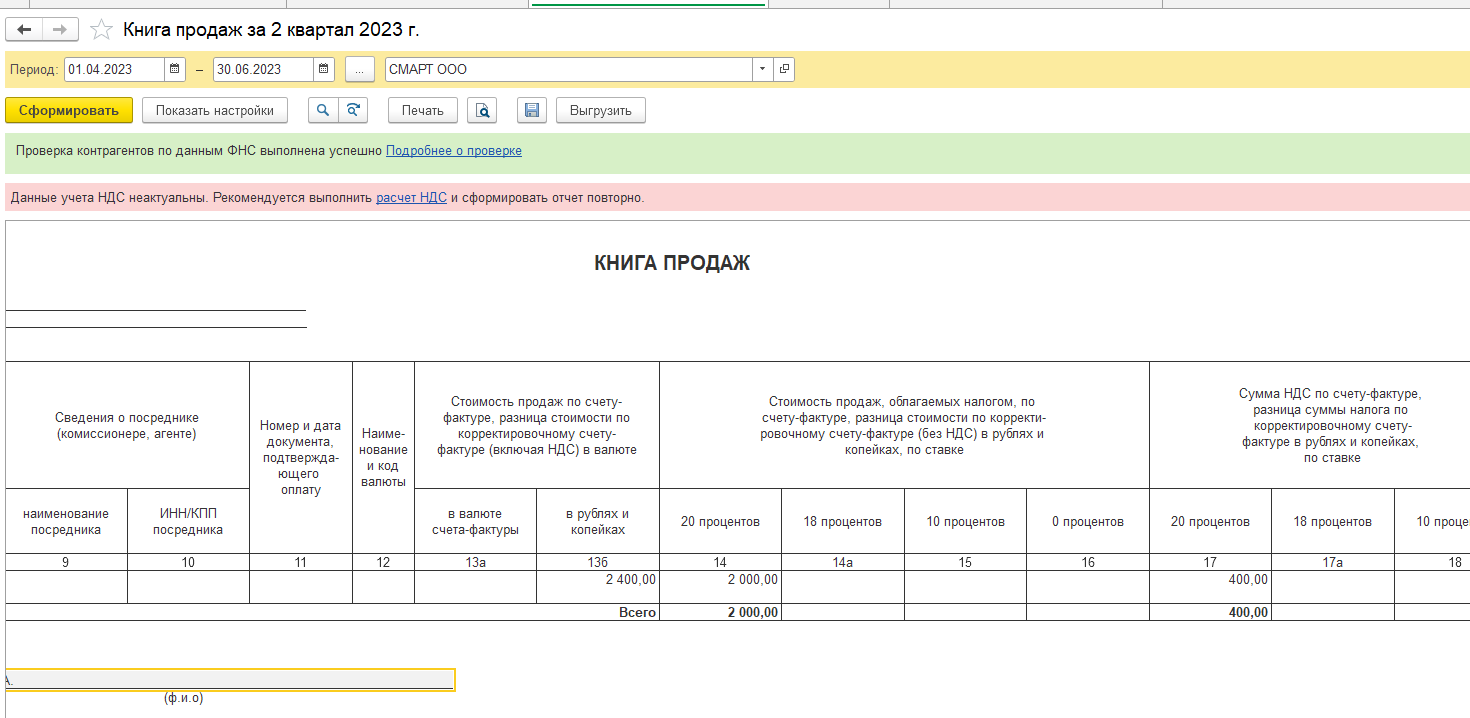

В результате и в книгу покупок, и в книгу продаж попадает кор. счф 657 от 30.05.23. на одинаковые суммы НДС = 400 руб.